BAB 11

AKUNTANSI DAN

LAPORAN KEUANGAN

A.

Definisi Akuntansi

Definisi

akuntansi menurut para ahli yaitu :

a. Menurut American Insitute of Certified Public

Accounting (AICPA) dalam Harahap (2003) mendefinisikan akuntansi sebagai

seni pencatatan, penggolongan, dan pengikhtisaran dengan cara tertentu dalam

ukuran moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan

termasuk menafsirkan hasil-hasilnya.

b. Sedangkan pengertian akuntansi menurut Rudianto mendefenisikan

bahwa akuntansi adalah sistem informasi yang menghasilkan laporan kepada

pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu

badan usaha.

c. Dan pengertian menurut Charles T. Horngren, dan Walter T.Harrison (Horngren

Harrison,2007:4) menyatakan bahwa: Akuntansi adalah sistem informasi yang

mengukur aktivitas bisnis, memproses data menjadi laporan, dan

mengkomunikasikan hasilnya kepada para pengambil keputusan.

B.

Fungsi Akuntansi

Akuntansi seringkali dinyatakan sebagai bahasa perusahaan

yang berguna untuk memberikan informasi yang berupa data-data keuangan perusahaan

yang dapat digunakan guna pengambilan keputusan. Setiap perusahaan memerlukan

dua macam informasi tentang perusahaannya yaitu informasi mengenai nilai

perusahaan dan informasi tentang laba/rugi usaha. Kedua informasi tersebut

berguna untuk:

1.

Mengetahui besarnya modal yang dimiliki

perusahaan

2.

Mengetahui perkembangan ayau maju mundurnya

perusahan

3.

Sebagai dasar untuk perhitunngan pajak

4.

menjelaskan keadaan perusahaan sewaktu-waktu

memrlukan kredit dari bank atau pihak lain

5.

Dasar untuk menentukan kebijakan yang akan

ditempuh

6.

Menarik minat investor saham jika perusahaan berbentuk perseroan terbatas.

Untuk

memperoleh informasi-informasi tersebut diatas, pengusaha hendaknya mengadakan

catatan yang teratur mengenai transaksi-transaksi yang dilakukan perusahaan

yang dinyatakan dalam satuan uang.

C.

Pihak

– Pihak yang Berkepentingan

Pihak-pihak yang

berkepentingan terhadap informasi akuntansi adalah :

1.

Pimpinan perusahaan

Untuk mengetahui

perkembangan dan kondisi perusahaan.

2.

Pemilik Perusahaan

Untuk mengetahui

perbandingan antara modal yang ditanam dengan laba yang dicapai.

3.

Kreditor

Untuk menilai sehat atau

tidaknya kondisi keuangan.

4.

Pemerintah

Untuk tujuan penetapan pajak perusahaan

Untuk tujuan penetapan pajak perusahaan

5.

Karyawan

Mengetahui perkembangan atau kemajuan perusahaan yang berhubungan dengan kelangsungan dan kenaikan gajinya.

Mengetahui perkembangan atau kemajuan perusahaan yang berhubungan dengan kelangsungan dan kenaikan gajinya.

D.

Prinsip

Akuntansi

Selain penerapan asumsi-asumsi

dasar dalam praktek akuntansi, terdapat juga beberapa prinsip-prinsip yang

perlu diperhatikan dan diterapkan. Seperti orang hidup yang harus memiliki

prinsip, demikian juga dengan akuntansi.

Adapun prinsip-prinsip akuntansi tersebut adalah :

1.

Prinsip Biaya Historis (Historical

Cost Principle)

Prinsip

ini menghendaki digunakannya harga perolehan dalam mencatat aktiva, utang,

modal dan biaya. Misalkan, pada saat kita hendak membeli sebuah laptop, kita

ditawari harga Rp 9.000.000,00, setelah proses tawar menawar berjalan kita

membeli laptop tersebut dengan harga Rp 8.950.000,00. Dari kondisi di atas yang

menjadi harga perolehan laptop kita adalah Rp 8.950.000,00, sehingga pada

pencatatan kita yang muncul adalah angka Rp 8.950.000,00.

2.

Prinsip Pengakuan Pendapatan (Revenue

Recognition Principle)

Pendapatan

adalah aliran masuk harta-harta (aktiva) yang timbul dari penyerahan barang

atau jasa yang dilakukan oleh suatu unit usaha selama suatu periode tertentu.

Dasar yang digunakan untuk mengukur besarnya pendapatan adalah jumlah kas atau ekuivalennya yang diterima dari transaksi penjualan dengan pihak yang bebas.

Dasar yang digunakan untuk mengukur besarnya pendapatan adalah jumlah kas atau ekuivalennya yang diterima dari transaksi penjualan dengan pihak yang bebas.

3.

Prinsip Mempertemukan (Matching

Principle)

Yang

dimaksud dengan prinsip ini adalah mempertemukan biaya dengan pendapatan yang

timbul karena biaya tersebut. Prinsip ini berguna untuk menentukan besarnya

penghasilan bersih setiap periode. Prinsip ini biasanya diterapkan saat kita

membuat jurnal penyesuaian. Dengan adanya prinsip ini kita harus menghitung

berapa besarnya biaya yang sudah benar-benar menjadi beban kita meskipun belum

dikeluarkan, dan berapa besarnya pendapatan yang sudah benar-benar menjadi hak

kita meskipun belum kita terima selama periode berjalan.

4.

Prinsip Konsistensi (Consistency

Principle)

Metode

dan prosedur-prosedur yang digunakan dalam proses akuntansi harus diterapkan secara

konsisten dari tahun ke tahun. Konsistensi tidak dimaksudkan sebagai larangan

penggantian metode, jadi masih dimungkinkan untuk mengadakan perubahan metode

yang dipakai. Jika ada penggantian metode, maka selisih yang cukup berarti

(material) terhadap laba perusahaan harus dijelaskan dalam laporan keuangan,

tergantung dari sifat dan perlakukan terhadap perubahan metode atau prinsip

tersebut.

5.

Prinsip Pengungkapan Lengkap (Full

Disclosure Principle)

Yang

dimaksud dengan prinsip ini adalah menyajikan informasi yang lengkap dalam

laporan keuangan. Hal ini diperlukan karena melalui laporan keuanganlah kita

dapat mengetahui kondisi suatu perusahaan dan mengambil keputusan atas

perusahaan tersebut. Apabila informasi yang disajikan tidak lengkap, maka laporan

keuangan tersebut bisa menyesatkan para pemakainya.

E.

Pengertian Laporan Keuangan

Laporan keuangan merupakan

hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Pengertian laporan keuangan

menurut Standar Akuntansi Keuangan adalah “Laporan keuangan merupakan bagian

dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi

neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai

cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan

juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan

tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga”

Dari pengertian diatas laporan

keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap,

dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepada

manajemen.

Penyusunan laporan keuangan

disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon,

nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang

asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga

dipakai untuk membuktikan keabsahan transaksi.

F.

Isi Laporan Keuangan

Laporan keuangan terdiri dari :

1. Neraca, menginformasikan posisi keuangan

pada saat tertentu, yang tercermin pada jumlah harta yang dimiliki, jumlah

kewajiban, dan modal perusahaan.

2. Perhitungan laba rugi, menginformasikan hasil usaha

perusahaan dalam suatu periode tertentu.

3. Laporan arus kas, menginformasikan perubahan dalam

posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan investasi

selama periode yang bersangkutan.

4. Catatan atas laporan keuangan, menginformasikan kebijaksanaan

akuntansi yang mempengaruhi posisi keuangan dari hasil keuangan perusahaan.

Laporan keuangan diharapkan

disajikan secara layak, jelas, dan lengkap, yang mengungkapkan

kenyataan-kenyataan ekonomi mengenai eksistensi dan operasi perusahaan

tersebut. Dalam menyusun laporan keuangan, akuntansi dihadapkan dengan

kemungkinan bahaya penyimpangan (bias), salah penafsiran dan ketidaktepatan.

Untuk meminimkan bahaya ini, profesi akuntansi telah berupaya untuk

mengembangkan suatu barang tubuh teori ini. Setiap akuntansi atau perusahaan

harus menyesuaikan diri terhadap praktik akuntansi dan pelaporan dari setiap

perusahaan tertentu.

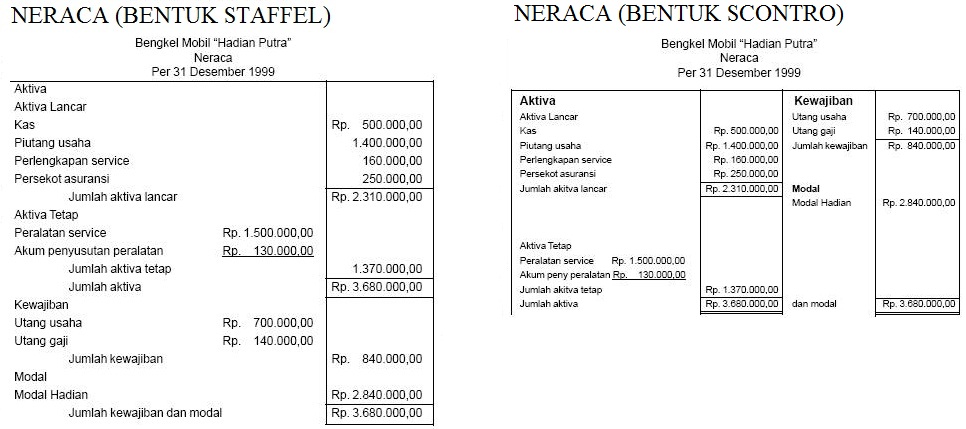

G.

Bentuk Neraca

Neraca dapat dibuat dalam

dua bentuk, yaitu :

1.

Bentuk Skontro

Harta perusahaan dan sisi

kanan (kredit) untuk mencatat utang dan modal perusahaan.

2.

Bentuk Staffel

Neraca disusun dari atas ke

bawah secara berurutan mulai dari harta kemudian diikuti utang dan modal.

H.

Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan yang

menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu usaha untuk suatu

periode tertentu. Selisih antara pendapatan-pendapatan dan biaya merupakan laba

yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan laba rugi yang

kadang-kadang disebut laporan penghasilan atau laporan pendapatan dan biaya

merupakan laporan yang menunjukkan kemajuan keuangan perusahaan dan jga

merupakan tali penghubung dua neraca yang berurutan.

I.

Bentuk Laporan Laba Rugi

Laporan Laba-Rugi dapat

dibuat dalam dua bentuk, yaitu:

1.

Bentuk Single Step atau Langsung

Semua pendapatan

dikelompokkan tersendiri di bagian atas dan dijumlahkan, kemudian semua beban

dikelompokkan tersendiri di bagian bawah dan dijumlahkan. Jumlah pendapatan

dikurangi jumlah beban, selisihnya merupakan laba bersih atau rugi bersih.

2.

Bentuk Multiple Step atau Tidak Langsung

Pendapatan dibedakan menjadi

pendapatan usaha dan pendapatan di luar usaha, demikian juga beban dibedakan

menjadi beban usaha usaha dan beban di luar usaha. Pendapatan dan beban usaha

disajikan pertama, pendapatan dan beban di luar usaha disajikan.

J.

Tujuan Laporan Keuangan

Tujuan laporan keuangan untuk tujuan umum adalah menyediakan informasi yang

menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yang

telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen

atas penggunaan sumber-sumber daya yg dipercayakan kepadanya.

Dalam rangka mencapai tujuan

tersebut suatu laporan keuangan menyajikan informasi mengenai perusahaan

meliputi :

1.

Aktiva

2.

Kewajiban

3.

Ekuitas

4.

Pendapatan dan beban

termasuk keuntungan

5.

Arus kas

Informasi tersebut di atas beserta informasi lain yg terdapat dalam catatan laporan keuangan membantu pengguna laporan dalam memprediksi arus kas masa depan khusus dalam hal waktu dan kepastian diperoleh kas dan setara kas.

Referensi

Tidak ada komentar:

Posting Komentar